排出量実質ゼロのシナリオのもと、クリーンエネルギー需要が長年にわたる銅、ニッケル、コバルト、リチウム価格の高止まりを招く可能性がある

炭素排出量の抑制に向けて世界が歴史的な舵を切ることで、2050年までに排出量実質ゼロとするシナリオにおいて再生エネルギーを生成し貯蔵するのに使われる最も重要ないくつかの金属への需要が未だかつてなく高まる可能性がある。

その結果コバルトやニッケルのような材料の価格が急騰し、主要な輸出国である一部の国には好景気がもたらされると思われるが、コストの高騰は2020年代末まで継続し、エネルギー転換そのものを頓挫させたり遅延させたりしかねない。

世界経済の重要な基盤のひとつである工業用金属の価格は、経済再開に伴い既にパンデミック後、大幅に反発しているということは、最近のブログ記事で述べた通りだ。10月の世界経済見通しや新たなIMFスタッフペーパーなどで発表されたIMFの最新の研究では、エネルギー転換が金属相場に与えうる影響や、金属の産出国や輸出国への経済的影響を詳述している。

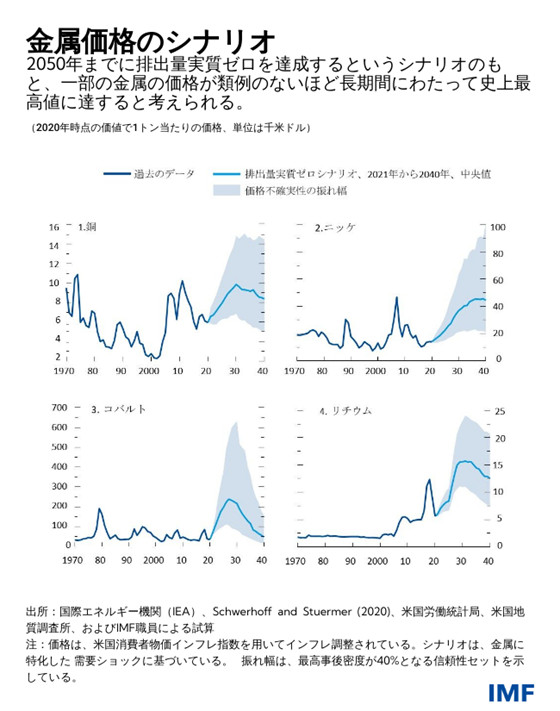

例えば、電気自動車用電池に使われるリチウムは、1トンあたり約6,000ドルという2020年の水準から、2020年代後半にはおよそ15,000ドルまで値上がりし、2030年代もほぼずっと高止まりする可能性がある。コバルトとニッケルの価格も今後数年で同様に高騰するだろう。

実質ゼロのシナリオ

私たちが具体的に着目したのは、地球の気温上昇を1.5℃に抑えるという目標だ。この目標を達成するために求められるエネルギー体制の変革が、金属需要を大幅に増加させる可能性がある。再生エネルギーや電気自動車、水素、炭素回収といった低排出技術は、化石燃料を使用する技術よりも多くの金属を必要とするためである。

注目したのは、エネルギー転換のために使用されている様々な金属の中でも重要な4つの金属だ。その4つとは、何十年にもわたって取引所で売買されてきている確立された主要金属である銅とニッケル、およびマイナーだが上昇中のリチウムとコバルトである。リチウムとコバルトは、最近まで取引所で取り扱われていなかったが、エネルギー転換に重要であるため人気が高まっている。

国際エネルギー機関(IEA)の「2050年までの実質ゼロ達成に向けたロードマップ」をはじめとする気候目標を達成するために求められる変革のペースの速さを考えると、この先10年間は金属需要が急増すると思われる。IEAの野心的なシナリオでは、電池やその他のクリーンエネルギー用途のニーズを満たすためにリチウムとコバルトの消費量は6倍超に急増する。銅の使用量は倍増し、ニッケルの使用量は4倍に増えると考えられるが、これにはクリーンエネルギーとは関係ないニーズを満たすための使用量も含まれる。

金属価格

金属需要は急増する可能性がある一方で、生産量次第ということもあって供給は通常、価格シグナルに対してゆっくりと反応する。銅、ニッケル、コバルトは鉱山から産出されるが、これには集中投資が必要で、IEAによれば発見から生産までには平均10年以上かかる。これとは対照的にリチウムは、地下から汲み上げた塩水から得る鉱泉やかん水から抽出されることが多い。これにより新規生産までのリードタイムは平均で約5年に短縮される。

また供給のトレンドは、抽出技術の革新や、市場の集中度や、環境規制にも影響される。需要の急増と供給変化の遅さが相まって、価格上昇に拍車がかかる可能性がある。 実際、最近の IMFの分析では、採掘によりIEAの実質ゼロシナリオに基づく消費量を満たさなければならないとなると、価格は類例のないほど長期にわたって史上最高値に達する可能性があり、そのようなコスト増加はエネルギー転換そのものを遅らせることにもなりかねないことが示されている。

具体的には、コバルト、リチウム、ニッケルは2020年の水準から数百%値上がりし、2030年頃にピークに達するだろう。だが銅需要の増加はそれほど急激ではないため、銅はさほどのボトルネックにはならない。IMFの試算では、銅の価格は2011年と同様にピークに達するが、高止まりする期間はより長くなる。

実質ゼロシナリオでの需要急増は早めの時期に集中するが、これは風力タービンや電池などの再生エネルギー部品は前もって金属を必要とするためだ。しかし供給側では、鉱山の操業開始までのリードタイムが長いため、生産が増えるまでに時間がかかる。市場の逼迫が次第に緩和されるのは2030年以降になるだろう。

マクロ経済との関連性

排出量実質ゼロのシナリオでは、エネルギー転換に必要な4つの金属の需要の高まりだけで、今後20年間でそれらの金属の生産額を6倍の12.9兆ドルまで増加させると考えられる。これは実質ゼロシナリオにおける同期間の石油生産額の推定値に匹敵する可能性がある。これら4つの金属は、インフレや取引量、生産量を通じて経済に影響を及ぼし、一次産品産出国には多額の棚ぼた利益をもたらす可能性がある。

金属の供給が集中していることから、一部のトップ産出国が恩恵を受ける可能性があると思われる。通常、生産量が最大の国は埋蔵量も最大で、将来的にも主要産出国となる可能性が高い。例えばコンゴ民主共和国は、コバルトの生産量では世界全体の70%を占め、埋蔵量では50%を占める。他に傑出しているのは、リチウム、コバルト、ニッケルではオーストラリア、銅とリチウムではチリで、ペルー、ロシア、インドネシア、南アフリカなども抜きん出ている。

金属の活況が長く続けば、特に大規模輸出国には多大な経済的利益ももたらされるだろう。実際IMFは、IMFの金属価格指数 の10%上昇が続けば、金属輸出国の経済成長率は金属輸入国に比べて2/3%ポイント高くなると試算している。また輸出国は鉱源使用量や税収も得られるので、財政収支についても同程度の改善が見られるだろう。

政策的含意

需要シナリオを取り巻く高い不確実性は、重要な注意点だ。技術革新を予測することは難しく、エネルギー転換のスピードや方向性は政策決定の変遷に左右される。そうした曖昧さは、 採掘への投資を妨げたり、金属価格の高騰がエネルギー転換を頓挫させたり遅延させたりする可能性を高めたりしかねないため、有害だ。

信頼性がある世界全体で調整された気候政策や、環境や社会や労働に関する高いガバナンス基準、貿易障壁や輸出規制の削減をもってすれば、市場を効率的に機能させることができるはずである。そうなれば投資が振り向けられて金属の供給は十分に拡大し、低炭素技術の不要なコスト上昇は回避され、クリーンエネルギーへの移行は促進されるだろう。

最後になるが、エネルギーのための国際エネルギー機関、あるいは国連の食糧農業機関(FAO)に類似するような金属を所管する国際機関が、データの公表や分析、業界基準の設定、国際協力の推進に重要な役割果たしうる。

*****

アンドリア・ペスカトーリはIMF調査局コモディティ室長兼「Journal of Money, Credit and Banking」の編集委員。金融・財政政策を含むさまざまなマクロ経済のテーマについて幅広く執筆し、査読された学術誌に掲載されている。IMFの前はクリーブランド連邦準備銀行でエコノミストを、米連邦準備制度理事会(FRB)で理事を務めた。

マルティン・ストューマーはIMF調査局コモディティ室のエコノミスト。エネルギーと一次産品、エネルギー転換に焦点を当てたマクロ経済学を研究している。「Macroeconomic Dynamics」や「Journal of International Money and Finance」、「Energy Economics」などに記事を掲載している。IMFの前は、IMFの前はダラス連邦準備銀行のリサーチ部門でエネルギー・グループに属し上級リサーチエコノミストを務めた。ボン大学ドイツ校で経済学博士号を取得。

ニコ・ヴァルクスはIMF調査局の上級エコノミスト。エネルギー市場と気候変動リスクに焦点を置く。現職の前はIMFの金融資本市場局に属し国際金融安定性報告書の構造的な金融動向に重点を置いていたほか、香港特別行政区とウガンダの金融セクターに関する評価とレビューのリーダーを単独または共同で務めた。欧州局ではユーロ圏の金融政策、金融部門の政策に注力した。IMFの前は欧州中央銀行とオランダ中央銀行で金融安定性と調査部門に在籍。ルーヴァン大学で経済学修士号を、UFSIA(アントワープ大学)で応用金融経済学の博士号を取得。